A Hetényi Kör javaslatai az adórendszerben azonnal megteendő lépésekre

A magyar gazdaság rossz irányba halad. A jövő megóvása érdekében tehát gyorsan lépni kellene. Ehhez a gazdaságpolitikában teljes fordulat és a jogállam helyreállítása szükséges. Javaslatunk most csak a kezdő lépésre irányul: egy adópolitikai félfordulattal hárítsuk el a növekedés legnagyobb belső akadályait, és kezdjük meg az elveszett bizalom helyreállítását, enyhítsünk a durva igazságtalanságokon. Tehát szakmai vitát a teendőkről és azonnali tűzoltást javasolunk.

Miért most kell tüzet oltani? A növekedés 2008 óta lényegében megállt. A nemzetközi pénzügyi válság után – de nem csak amiatt – a magyar gazdaság leszakadása az EU átlagától, de különösen a visegrádi csoport tagállamaitól fokozódott. Csak magunkat okolhatjuk. A 2000-2008 közötti gazdaságpolitika összességében nem javította a gazdaság versenyképességét, ez pedig a magas hiánnyal és adóssággal, a reformok kényszerű elmaradásával együtt sebezhetővé tette az országot. A 2009-2010-es rövid, ám sikeres kiigazítás után 2010 nyarán újra irányt tévesztettünk. A visszaesés, jó esetben a zéró növekedés elsősorban a hibás gazdaságpolitika, és azon belül mindenekelőtt az elhibázott adópolitika következménye. Miközben a kormány 2010-ben jelszavakban helyes célokat tűzött ki (a foglalkoztatás bővítése, a gazdasági növekedés serkentése, hiánycsökkentés, adósságcsökkentés), addig a gyakorlatban alkalmazott eszközei éppen a meghirdetett célok ellen hatnak. Két év elegendő, hogy lássuk a legsúlyosabb következményeket.

a) A személyi jövedelemadó-rendszer átalakítása az adószerkezet egészét eltorzította, a jövedelmeket – igazságtalanul – az átlagnál lényegesen magasabb jövedelemmel rendelkező felső középosztály javára csoportosította át, hatalmas lyukat ütve ezzel az államháztartás bevételein. A kormányzati várakozásokkal szemben a változás nyertesei belföldi fogyasztásukat érdemben nem növelték, az élénkítő hatás tehát elmaradt. Ugyanakkor a vesztesek, az alacsonyabb jövedelműek növekvő terhelése szűkítette a lakosság fogyasztásra költhető forrásait.

b) Az adójóváírás erőltetett kivezetése lényeges nettójövedelem-csökkenést eredményezett az átlag alatti jövedelemmel rendelkezőknél. Ennek elkerülésére a minimálbér népszerűnek látszó, de ésszerűtlen emelésével és egy bonyolult kompenzációs rendszerrel lényegében a munkáltatókra terhelték a nettó jövedelmek megőrzésének költségét. Tehát a munkáltatói bérköltségek jelentős növelésével a kormány nemhogy nem javította a foglalkoztatás feltételeit, hanem kifejezetten rontotta.

c) A kiesett bevételeket a gazdaság dinamikus szektoraira, leginkább a bankrendszerre kivetett új adók bevezetésével pótolták, azzal az indokkal, hogy a lakosság és a „magyar vállalkozások tehervállalása” elkerülhető legyen. A következmények súlyosak: a bankrendszer hitelezési aktivitása drámaian csökkent, ennek nyomán a beruházások szempontjából különösen fontos ágazatok termelése stagnál vagy (mint például az építőiparé) megállíthatatlanul zuhan.

d) Ezeket a problémákat csak súlyosbította az egyéni tb-járulékok és az áfakulcs emelése, valamint új „kisadók” bevezetése. Mindez az elkölthető jövedelmeket tovább szűkítette, a fogyasztást csökkentette és újabb ösztönzést adott a feketegazdaság terjedésének.

e) A kis- és középvállalatok kilátásai drámaian romlottak. Az adóváltozások miatt megcsappant lakossági jövedelmek visszavetették a keresletet, ugyanakkor a bérköltség jelentősen nőtt, a banki hitelezés visszaesése is őket érintette leginkább. Éppen ezért ebben, a foglalkoztatás bővítésére legalkalmasabb szektorban esett vissza a legnagyobb mértékben az új munkahelyek keletkezése.

f) Súlyos bajok forrása az a mód is, ahogyan az adórendszer átalakítása végbement: kapkodva, visszamenőlegesen és kiszámíthatatlanul, az ígéreteket rendre megszegve.

A 2010 nyara óta folytatott adópolitika tehát egyszerre rontotta a foglalkoztatás, a beruházások, a fogyasztás, a hitelezés és a tőkevonzás feltételeit, miközben a fogyasztók, a vállalkozók és a befektetők bizalma egyaránt elveszett. Történt mindez válságos nemzetközi környezetben, amikor a növekedés külső feltételei is egyre rosszabbak. Korábban sokan közülünk is többször érveltek az egykulcsos adó valamilyen változata mellett, de ők sem így és ilyen feltételek mellett javasolták a bevezetését.

Azonnali gyökeres gazdaságpolitikai fordulat kell! Az adórendszer lényeges korrekciója ennek első lépése, a félfordulat. De nem csak ahhoz képest, ami az elmúlt két évben történt. A 2010 előtti adópolitikához és adószerkezethez elvi és gyakorlati okokból sem szabad visszatérni. Mostani javaslataink középpontjában ezért a növekedés útjában álló legnagyobb adórendszerbeli akadályok azonnali és radikális elhárítása áll – ezt nevezzük tehát tűzoltásnak.

A tűzoltás (még) nem az adórendszer teljes átalakítása. Ezért az elmúlt években bevezetett adóintézkedések jelentős része érvényben maradna, vagy alig változna (például a gyermekkedvezmény vagy a korábbi adójóváírás megszüntetése), és azt is tudomásul vesszük, hogy az egyébként elvileg is helytelen megoldások (így a kiemelkedően magas áfakulcs, illetve egyes különadók) sem szüntethetők meg azonnal. Olyan változásokat sem javasolunk, amelyek összhatásukban veszélyeztetnék a költségvetési hiánycélt. Ellenkezőleg: kiindulópontunk az, hogy a változtatásokkal az államháztartás bevételei nem csökkenhetnek. De nem növekedhetnek tovább a társadalmi egyenlőtlenségek és a kisvállalkozók terhei sem.

Sok szakértő szerint a 2013-as költségvetés jelenlegi formájában 300-400 milliárd forintnyi többlethiányt tartalmaz a pár hónappal ezelőtti konvergenciaprogramhoz képest. Ezért azzal a feltételezéssel élünk, hogy az év hátralevő részében a kormány ezt a „lyukat” képes lesz tartós hatású eszközökkel betömni, így a 2013-as induló helyzet nem lesz lényegesen rosszabb annál, amit számításaink során mi feltételeztünk.

A félfordulathoz a 2013-as adótörvényekben három kritikus ponton kell és lehet azonnal változtatni:

1. Az alacsonyabb – a minimálbér és az átlagkereset közötti – kereseti kategóriákban a bérköltség azonnali vagy a következő években érvényesülő csökkentése a foglalkoztatás feltételeinek javítása érdekében.

2. A progresszivitás bevezetése a személyi jövedelemadó-rendszerben, a lakossági fogyasztás és ezen keresztül a kisvállalkozások piacának élénkítése érdekében.

3. Az ágazati különadók minél nagyobb részének gyors kivezetése, illetve a kivezetés hiteles menetrendjének kialakítása majd ennek követése. Ez elsősorban a beruházási és hitelezési kedv és az üzleti környezet kiszámíthatóságának helyreállítása miatt szükséges.

Ehhez hozzá kell tennünk, hogy az adórendszer kialakult szerkezetében a fogyasztás további terhelése ésszerűen nem javasolható, a vagyonadóztatás pedig hosszabb előkészítést igényelne, így elsősorban a személyi jövedelemadózás és a társasági adózás átalakítása terén lehet többletbevétellel kalkulálni, ami azután fedezetet jelent az ágazati különadók kivezetésére.

Nem tartható fenn az egykulcsos szja-rendszer. A módosítás központi eleme a magasabb jövedelműektől történő átcsoportosítás az alacsonyabb jövedelműek irányába egy enyhe progresszió be- (vissza-) állítása és egy széles körben érvényesülő alkalmazotti kedvezmény bevezetése révén. Ennek következtében a magasabb jövedelműek nagyobb részt fognak viselni a közterhekből, ami értékválasztásunk szerint egyúttal a társadalmi igazságosság irányába tett helyes lépés is. Az alacsony jövedelmek csökkenő terhelése széles körben lehetővé teszi a nettó keresetek növelését, illetve szinten tartását a munkáltatói bérköltség emelése nélkül. Ugyanakkor várhatóan némileg nő az alacsonyabb jövedelmű társadalmi csoportok fogyasztása is. A progresszív adóztatás bevezetése a magasabb jövedelműek számára felértékeli a tartós befektetések adókedvezménye révén elérhető megtakarítást, ez pedig erősíti a befektetési hajlamot. A konkrét lépéseket úgy kell kidolgozni, hogy a személyi jövedelemadózás ne váljon lényegesen bonyolultabbá, és a rendszer már meglévő – elsősorban a gyermekkedvezménnyel összefüggő – feszültségei legalábbis ne növekedjenek. Ennek megfelelően (a mértékek a további számítások és a költségvetési helyzet függvényében természetesen változhatnak):

A minimálbér feléhez közelítő összegben (mintegy havi 40 000 Ft, évi 480 000 Ft) egy a munkaviszonyban állókat megillető alkalmazotti kedvezmény kerüljön bevezetésre.

Az átlagkereset kétszeresét (az évi mintegy 5 000 000 Ft-ot) meghaladó jövedelmeket szolidaritási adó terhelje. Ennek általános kulcsa 9 százalék körüli lenne. Azaz a határérték fölötti jövedelmek teljes terhelése 25 százalékra nőne.

Az egyéni nyugdíjjárulék-fizetés felső határát (mintegy évi nyolcmillió Ft) meghaladó jövedelmekre a szolidaritási adó 12 százalékos felső kulcsa vonatkozna. Az összes terhelés ebben a sávban így 28 százalék lenne.

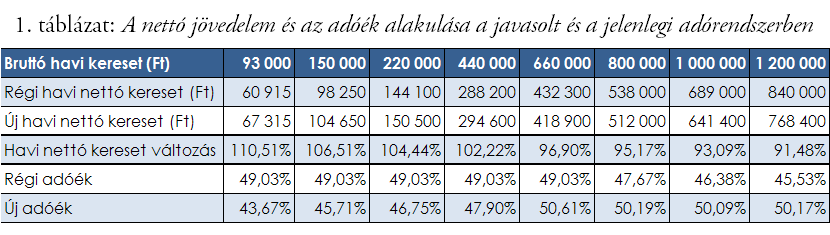

E lépések eredményeképpen (a gyermekkedvezmény hatása nélkül) a bruttó és nettó keresetek éppen a kitűzött céloknak megfelelően alakulnának: a nettó keresetek a minimálbér szintjén 110 százalékra és még az átlagkeresetek esetén is 104,4 százalékra nőnének. Évi hatmilliós jövedelem felett kezdenének némileg csökkenni a nettó keresetek. Így az adóék (a teljes munkáltatói bérköltségből közterhekre fordított rész) az átlagkereset alatt érdemben (a minimálbérnél több mint 5 százalékponttal 43,67 százalékra) mérséklődik. Bár a magasabb jövedelműek növekvő tehervállalása egyértelmű, de az adóék csak havi 600 000 Ft-os jövedelem felett kezd emelkedni, és csak elhanyagolható mértékben nő 50 százalék fölé. Úgy valósul meg tehát a teherátrendezés, hogy ez a munkáltatói bérköltségeket nem növeli, sőt a következő években kisebb bruttó béremelés mellett működhetnének a vállalkozások.

A szolidaritási adó kiterjed az osztalékra és más külön adózó jövedelmekre is, tehát azokat a sávhatár szempontjából is egybe kell számítani az összes többi jövedelemmel (vagyis az osztalék kisebb összjövedelem mellett kevesebb, nagyobb mellett több adót visel – progresszívvé válik).

A gyerekkedvezmény fennmarad, azzal, hogy

a) csak a 16 százalékos adóval szemben érvényesíthető, tehát a magasabb jövedelműek a progresszió révén nem jutnak újabb előnyhöz.

b) az alacsony jövedelműek kedvezménye az alkalmazotti kedvezmény bevezetése miatt nem csökkenhet: az egyik lehetséges megoldás az, hogy az érintettek családi pótlék kiegészítésként megkapják az alkalmazotti kedvezményre „jutó” adó (és így az átalakítás miatt egyébként elvesző) adókedvezmény összegét.

A közép- és hosszú távú megtakarításokat ösztönző kedvezményeknél a törvény meghatározza az igénybe vehető kedvezmény egy főre jutó maximális összegét, így elkerülhető, hogy a kedvezmény az adókikerülés eszköze legyen.

A vállalati általános terheket is növelni, a teherviselők körét pedig bővíteni kell. A társasági adó alacsonyabb, 10 százalékos kulcsa túl széles körben érvényesül, mert a vállalati nyereség első 500 millió Ft-ja után minden vállalkozás így adózik. Ezért ezt a határt az eredeti szint közelébe, 30-50 millió Ft-ra kell csökkenteni. Ez valójában az effektív adókulcs némi megemelését jelenti, de a kis, kis-közepes vállalkozások kedvezményét megőrzi. Vissza kell állítani a külföldre utalt osztalék (és egyes más kifizetések) forrásadóját. Ez a befektetési kedvet érdemben nem érinti, mert a kettős adó egyezmények alapján az itt levont adó a külföldön fizetendőbe betudható: ez a lépés valójában egyes külföldi államoktól történő jövedelemátcsoportosítást jelentene Magyarország javára.

Az ágazati különadók csökkentése. Azzal számolunk, hogy a Kormány korábbi vállalásait teljesíti, tehát a 2010-ben bevezetett különadók megszűnnek, felére csökken a bankadó, belépnek viszont a biztosítást, a távközlést és az energiaszektort terhelő új adók.

- A „tűzoltó” átalakítás keretében a bankadót azonnal meg kell szüntetni.

- A biztosítások egy részét, a telekommunikációt és az energiaszektort terhelő adók – ésszerűsített szabályokkal – egyelőre fennmaradnak. Kivezetésük 3 év alatt történhet meg.

- A tranzakciós illeték az elfogadott formában nem lép hatályba. A kieső bevétel részbeni pótlására az EU-tagországok átlagának megfelelő bankadó, ennek hiányában a kereskedelmi bankok díjaira vetülő fogyasztási típusú adó lép.

A „tűzoltás” csak akkor lehet hatásos, ha egyidejűleg csökkennek az adóelkerülés lehetőségei. Ennek legfontosabb eszköze a készpénzforgalom lényegesen nagyobb hányadának számlák közötti forgalomba terelése (munkabérek, szociális jövedelmek, vállalkozások közötti pénzmozgások). Adminisztratív korlátozások és technikai fejlesztések egyaránt szükségesek ehhez.

Az ellenérvekről. Javaslatunkat olvasva sokan mondják majd, hogy „népnyúzást” javasolunk a bankárok gazdagodása érdekében. Meggyőződésünk, hogy éppen ennek az ellenkezőjéről van szó. A hitelezés akadályainak elhárítása az egyik szilárd pont, amelyre támaszkodva megállíthatjuk a magyar gazdaság zuhanását. Így volt ez Széchenyi idejében, éppen úgy, mint a piacgazdasági átalakulás kezdetén.

Azt is szemünkre vetik majd, hogy mi is a belső kereslet felpörgetésének csodaszerét keressük. Nem így van. Nem többletkeresletet javaslunk teremteni, hanem az elvont jövedelmet visszaadni azoknak, akiknek a mai adórendszer miatti foglalkoztatásuk veszélybe került, és ezért nincs mit elkölteniük. Az ő fogyasztásuk szinten tartása a kis-közepes cégek számára teremt keresletet, miközben az összes jövedelem nem nő.

A félfordulat még az adópolitikában sem elég. Jövőbe tekintő, rendszerszerű átalakítások kellenek. A Hetényi Kör tehát folytatni kívánja a munkát. Őszre a közteherviselés egészét érintő javaslatokat készítünk. Ehhez azonban tisztázni kell az egészségügy, a nyugdíjrendszer, az önkormányzatok finanszírozásának – mára teljesen zavarossá vált – elvi alapjait. A további munkában lehet majd mérlegelni olyan eretneknek tűnő felvetéseket, mint a béreket terhelő munkáltatói adók egészének beépítése a bérekbe vagy a vagyoni típusú adók szerepének növelése.

Nem gondoljuk, hogy csak úgy lehet javítani a helyzeten, ahogy mi javasoljuk, de azt tudjuk, hogy nem szabad továbbmenni az adópolitika mostani útján. Jelen írásunkban azt kívántuk bemutatni, hogy van – politikai elkötelezettségtől független – szakmai, makrogazdasági szempontokat érvényesítő alternatíva. A változáshoz egy, a szakmai javaslatokból kiinduló, szakértők, munkavállalók és munkaadók részvételével folyó nyílt vita és közös gondolkodás kell. Ennek eredménye még a kormányt is meggyőzheti. Mi megtettük a kezdő lépést.

Budapest,

2012. július 19.

Akar László

Atkári János

Csillag István

Draskovics Tibor

Herczog László

Karácsony Irén

Kerényi Ádám

Kocsis Imre

Kovács Álmos

Lengyel László

Madarász Aladár

Mellár Tamás

Mihályi Péter

Simonovits András

Soós Károly Attila

Várhegyi Éva

Vértes András

* * *